- Factores agravantes y mitigantes

- Opciones para la imposición de penas en relación a la delincuencia organizada

- Alternativas al encarcelamiento

- La pena de muerte y la delincuencia organizada

- Los antecedentes de los delincuentes condenados

- Decomiso

- El decomiso en la práctica: Respuesta a los movimientos de los activos delictivos

- Resumen

- Referencias

- Estudios de caso y ejercicios

- Pensamiento crítico a través de la ficción

- Extractos de legislación

- Juego de roles

Publicado en mayo de 2018

Perspectiva Regional: Región de las islas del Pacífico - añadido en noviembre de 2019

Perspectiva Regional: África Oriental y Meridional - añadido en abril de 2020

Este módulo es un recurso para los catedráticos

Decomiso

Algunos delincuentes pueden conformarse con cumplir una condena en prisión si tienen la seguridad de que podrán disponer de sus bienes luego de su liberación, o que sus familiares pueden seguir haciendo uso del producto del delito. Por ello, el decomiso de activos es una medida tan importante para prevenir y combatir la delincuencia organizada. También es una herramienta igualmente importante para prevenir la infiltración de la delincuencia organizada en la economía legal.

El decomiso también es conocido como confiscación en algunas jurisdicciones. Ambos términos se usarán indistintamente en este módulo. El decomiso de los bienes o la propiedad es el despojo permanente de ellos por orden judicial o por procedimientos administrativos, mediante el cual se transfieren los activos provenientes de las actividades delictivas al Estado. Las personas u entidades que estaban en posesión de dichos fondos o activos al momento del decomiso o confiscación perderán todos los derechos sobre ellos (GAFI, 2017; McCaw, 2011; Ramaswamy, 2013).

Los grandes ingresos generados por las actividades de la delincuencia organizada pueden afectar la economía legítima y, especialmente y de manera desfavorable, el sistema bancario mediante las ganancias no gravadas por impuestos y las inversiones financiadas ilícitamente. Además, incluso después de haber invertido en la economía legal, los grupos de delincuencia organizada suelen seguir empleando herramientas o métodos ilícitos para continuar con sus negocios y, en lo posible, sacar del mercado a otras empresas. El decomiso de activos es una forma de perjudicar la estructura fiscal e incluso la supervivencia de un grupo delictivo organizado al incautar el dinero obtenido de manera ilícita y cualquier propiedad proveniente de las actividades delictivas (Aylesworth, 1991; Baumer, 2008; U.S. Executive Office for Asset Forfeiture, 1990).

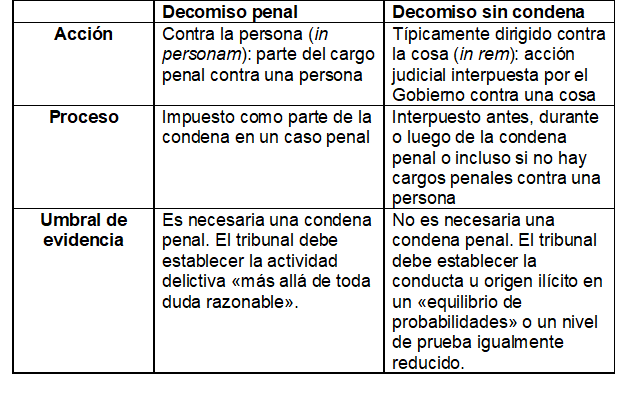

El decomiso ocurre en uno de dos tipos de procesos: decomiso o confiscación por condena y decomiso o confiscación sin condena. Estos tipos de decomiso difieren por el nivel de las pruebas requeridas para que se lleven a cabo. Tradicionalmente, el decomiso sin condena requiere de un nivel de prueba más bajo que el nivel requerido para recibir una condena en un tribunal penal.

Decomiso o confiscación por condena: es el decomiso realizado por el Estado de los ingresos por un delito por el cual se registra la condena de un delincuente. En algunas jurisdicciones también se denomina decomiso o confiscación penal.

Decomiso o confiscación sin condena: es el decomiso o la incautación de activos que se lleva a cabo en ausencia de una condena para el delincuente. También se lo conoce de manera indistinta como decomiso o confiscación civil.

Además, los Estados podrían decidir adoptar un criterio basado en el valor para el decomiso, lo que permite al tribunal imponer una responsabilidad patrimonial (como una multa), una vez que determina el beneficio derivados directa o indirectamente de la conducta penal. El decomiso basado en el valor también está incluido en el párrafo a del apartado 1 del artículo 12 de la Convención contra la Delincuencia Organizada. También cabe mencionar que, en algunos países, los activos pueden ser decomisados incluso si estos no están directamente vinculados al delito específico por el cual el delincuente ha sido sentenciado, pero que son un resultado evidente de actividades delictivas similares (es decir, el decomiso ampliado).

El uso creciente del decomiso ofrece la oportunidad de interferir en la continuidad de las empresas ilícitas y reducir el efecto de las grandes cantidades de dinero obtenido de manera ilícita en la economía. Ha habido un crecimiento de la jurisprudencia y la política respecto a la incautación y disposición de la propiedad en los casos de confiscación de activos.

Las preocupaciones sobre la incautación y disposición de la propiedad incluyen:

- La legitimidad del decomiso.

- La protección de los derechos de terceros.

- El manejo y la disposición de los bienes incautados o confiscados.

Legitimidad del decomiso

Cada jurisdicción tiene facultades específicas y límites para guiar el decomiso de los bienes. Los procedimientos permitidos corresponden a las tradiciones jurídicas en el país. En algunos sistemas jurídicos del derecho romano-germánico, la facultad de ordenar la restricción o la incautación de activos sujetos a confiscación es concedido a los fiscales, jueces de instrucción o los organismos encargados del cumplimiento de la ley. En otros sistemas jurídicos del derecho romano-germánico, es necesaria una autorización judicial.

En sistemas jurídicos del derecho consuetudinario, una orden para restringir o incautar activos generalmente requiere autorización judicial (con algunas excepciones en casos de incautación). Los sistemas jurídicos pueden tener la obligación estricta de notificar a quienes son objeto de investigación, por ejemplo, cuando se notifica una orden de registro o de presentación de documentos a un tercero, como una institución financiera. Quizás el tercero esté obligado a informar a su cliente de la existencia de ese tipo de orden, con lo cual dicho cliente quedará advertido de que existe una investigación. Esto debe tenerse en cuenta cuando se adopten medidas para resguardar los activos o se utilicen medidas coercitivas de investigación (UNODC, 2013).

El principio legal detrás de la confiscación o el decomiso es que el Gobierno podría tomar la propiedad sin compensación al propietario si la propiedad es adquirida o usada de manera ilegal. Existen varios mecanismos amplios para lograr este objetivo; sin embargo, los tres tipos de procesos predominantes usados para decomisar bienes son: administrativo (sin condena), propiedad o penal (con condena) y basado en el valor (UNODC, 2013).

Decomiso con condena (o penal)

En un decomiso basado en la condena, los bienes solo pueden ser incautados cuando el propietario ha sido condenado por ciertos delitos. El decomiso penal es un enfoque común que se aplica al decomiso de activos en donde los investigadores reúnen pruebas, localizan y aseguran los activos, llevan a cabo un proceso judicial y logran una condena. Luego de la condena, el tribunal puede ordenar el decomiso. El nivel de pruebas requerido (normalmente más allá de toda duda razonable) para la orden de decomiso suele ser el misma que aquel requerido para lograr la condena.

|

Carga de la prueba El apartado 7 del artículo 12 de la Convención contra la Delincuencia Organizada establece que los Estados Parte pueden considerar la posibilidad de requerir que un delincuente demuestre el origen lícito de los ingresos supuestamente provenientes del delito o cualquier otra propiedad sujetos a decomiso, en la medida en que este requerimiento sea compatible con los principios de su legislación nacional y con la naturaleza de los procedimientos judiciales y de otra índole. De manera similar, la recomendación 4 del Grupo de Acción Financiera Internacional (GAFI) establece que los países deben considerar la adopción de medidas que exijan que el imputado demuestre el origen lícito de los bienes en cuestión que están sujetos a decomiso, en la medida en que este requisito sea compatible con los principios de sus legislaciones nacionales. Implementar dichas medidas es la mejor práctica para los países, compatible con los principios de su legislación nacional (GAFI, 2012). Los siguientes son dos ejemplos de cómo dichas medidas pueden ser estructuradas. Cuando se considera el decomiso, el tribunal debe decidir si el acusado tiene un «estilo de vida delictivo». Se considerará que un acusado tiene un estilo de vida delictivo si se cumple una de las tres condiciones. Tiene que haber un beneficio total mínimo para que se cumplan las condiciones ii) y iii) siguientes. Las tres condiciones son:

El tribunal debe calcular el beneficio de la conducta delictiva utilizando uno de los dos métodos: 1) Conducta delictiva general («decomiso por el estilo de vida delictivo»): Este método es usado cuando se considera que el acusado tiene un estilo de vida delictivo. El tribunal debe asumir que:

Donde se compruebe la condición del estilo de vida delictivo, la carga de prueba en lo que respecta al origen del bien es efectivamente revertida (es decir, la fiscalía ha cumplido su obligación probatoria y el acusado tiene que demostrar, mediante un equilibrio de probabilidades, que un determinado bien, transferencia o gasto proviene de una fuente legítima). 2) Conducta delictiva particular («decomiso por la conducta delictiva»): Este método es usado cuando no se considera que el acusado tiene un estilo de vida delictivo. Esto requiere que el fiscal muestre qué bienes o ventajas financieras ha obtenido el acusado del delito específico que se le imputa. La ley permite que el fiscal realice el seguimiento de los bienes o las ventajas financieras que representan un beneficio de manera directa o indirecta (p. ej., los bienes adquiridos producto del delito). No hay un umbral mínimo para este método de cálculo del beneficio. |

Decomiso sin condena (o administrativo)

El decomiso sin condena se realiza de manera independiente de cualquier procedimiento penal y está dirigido a los bienes, ya sean usados o adquiridos de manera ilegal. La condena del propietario de los bienes no es relevante en este tipo de decomiso.

El decomiso administrativo generalmente implica un procedimiento para decomisar los activos utilizados o involucrados en la comisión del delito que han sido incautados en el curso de la investigación. Se observa más a menudo en la esfera de actividades aduaneras en las fronteras (p. ej., incautación de grandes cantidades de efectivo, drogas o armas) y aplica cuando la naturaleza del objeto incautado justifica un decomiso administrativo (sin una evaluación judicial previa). Este proceso es menos viable cuando el bien es una cuenta bancaria u otra propiedad inmueble. El decomiso está a cargo de un investigador o del organismo autorizado (como una unidad de policía o el organismo encargado del cumplimiento de la ley) y usualmente sigue un proceso por el cual la persona afectada por la incautación puede solicitar que no se aplique el decomiso automático de los bienes incautados, p. ej., en una audiencia. Todos los productos del delito son sujeto de decomiso, lo que se ha interpretado que incluye intereses, dividendos, ingresos y bienes inmuebles, aunque existen variaciones según la jurisdicción (para más información, consulte «La guía de buenas prácticas para el decomiso de activos sin condena» de la iniciativa StAR).

Mientras que la Convención contra la Delincuencia Organizada no hace referencia a este tipo de decomiso, la Convención contra la Corrupción lo incluye en el párrafo c del apartado 1 del artículo 54, donde se recomienda a los Estados «considerar tomar las medidas necesarias para permitir el decomiso de [los bienes adquiridos mediante o que impliquen la comisión de un delito establecido de acuerdo con esta Convención] sin una condena penal en casos donde el imputado no pueda ser procesado por razón de muerte, huida o ausencia, o en otros casos apropiados».

Decomiso basado en el valor

Algunas jurisdicciones deciden utilizar el enfoque basado en el valor, que es un sistema en el cual se ordena al condenado pagar una suma de dinero equivalente al valor de los beneficios que haya obtenido con su actividad delictiva. Este sistema es usado a veces en casos donde no se pueden ubicar los bienes específicos. El tribunal calcula el beneficio obtenido por el reo por un delito en particular. El decomiso basado en el valor permite determinar el valor del producto y los instrumentos del delito, así como decomisar los activos por un valor equivalente.

Protección de los derechos de terceros

Una preocupación surge respecto a los derechos de las personas que no están implicadas en actividades delictivas, pero cuyos bienes son usados o provienen de las actividades delictivas de otros (Friedler, 2013; Geis, 2008; Gibson, 2012; Goldsmith y Lenck, 1990). Esto podría incluir a acreedores y compradores mal informados, copropietarios o socios comerciales. Una persona podría vender sus bienes, otorgar el título de propiedad a los miembros de su familia o de alguna otra manera deshacerse de sus bienes si sospecha que sus propiedades son objeto de una investigación de decomiso penal o administrativo.

Las demandas de terceros sobre la propiedad incautada a veces se ven retrasadas debido a que a menudo no se puede entablar un litigio por ellas hasta el final del proceso penal. En un decomiso administrativo, el procedimiento se agiliza debido a que la audiencia por el decomiso generalmente ocurre al poco tiempo del decomiso. En algunas jurisdicciones, los terceros están protegidos según la excepción de «dueño inocente» en los casos de decomiso sin condena si el Gobierno no logra establecer que tenían el conocimiento, consentimiento o la ceguera intencional para el uso ilegal de los bienes.

Disposición de los activos decomisados

Alguno de los activos más comúnmente decomisados son dinero en efectivo, automóviles y armas, así como bienes lujosos como botes, aviones y joyas. Las propiedades residenciales y comerciales también están sujetas a decomiso. Una vez que se decomisa un activo, debe ser tasado para determinar el valor de la propiedad, menos cualquier demanda sobre él. El bien debe ser almacenado y conservado mientras que se presentan demandas sobre su propiedad y de terceros ante el tribunal. Si la recusación del decomiso no es efectiva, el bien queda bajo poder del Estado para su uso o subasta.

Ha habido controversia respecto al uso de activos decomisados en algunos organismos encargados del cumplimiento de la ley. Las leyes en algunas jurisdicciones designan usos específicos para los activos decomisados, por ejemplo, los costos de educación. Algunos argumentan que los bienes decomisados que conserva la policía constituyen un incentivo para las confiscaciones espurias o agresivas (Bartels, 2010; Skolnick, 2008; Worrall y Kovandzic, 2008).

|

La experiencia de los países en el manejo y disposición de los activos decomisados En 2017, la UNODC publicó un documento titulado Effective Management and Disposal of Seized and Confiscated Assets con el fin de proveer a los Estados y al personal pertinente una guía sobre el decomiso e incautación. Abarcando todas las regiones geográficas, los diversos sistemas legales y los distintos niveles de desarrollo, el estudio presenta la experiencia de 64 países en el manejo y la disposición efectiva de activos incautados y decomisados. El estudio también presenta experiencias previas para ayudar a todo aquel que esté encargado de desarrollar marcos legales y políticos o al responsable del manejo diario de los activos incautados y decomisados para saber cómo evitar o mejorar la gestión de los riesgos y dificultades correspondientes (UNODC, 2017). La GAFI también ha desarrollado una lista de recomendaciones y mejores prácticas para la gestión del congelamiento, incautación y decomiso de los bienes (GAFI, 2012). Idealmente, un marco de gestión de activos presenta las siguientes características: (a) Existe un marco para manejar o supervisar la gestión de propiedades incautadas, congeladas o confiscadas. Dicho marco debe incluir el nombre de las autoridades designadas que serán responsables de la gestión (o de la supervisión de la gestión) de dichas propiedades. También debe incluir a la autoridad legal que preservará y administrará la propiedad. (b) Existen suficientes recursos para abordar todos los aspectos de la gestión de activos. (c) Se debe realizar una planificación adecuada antes de tomar alguna acción de congelamiento o incautación. (d) Existen medidas establecidas para: (i) cuidar y conservar adecuadamente dicha propiedad en la medida de lo posible; (ii) lidiar con los derechos de la persona y de terceros; (iii) disponer de la propiedad decomisada; (iv) mantener registros adecuados, y (v) asumir la responsabilidad por cualquier daño que se deba pagar, tras la acción legal por parte de una persona en relación a la pérdida o al daño del bien. (e) Los responsables de la gestión (o de supervisar la gestión) de los bienes están en la capacidad de brindar apoyo y asesoramiento inmediato a los organismos encargados del cumplimiento de la ley en todo momento en lo que concierne al congelamiento y la incautación, incluyendo el asesoramiento y manejo posterior de todos los temas prácticos relacionados con el congelamiento e incautación de los bienes. (f) Los responsables de manejar los bienes tienen experiencia suficiente para administrar cualquier tipo de bien. (g) Existe autoridad legal que le permite a un tribunal ordenar la venta, incluyendo casos en que el bien es perecible o se desvalora rápidamente. (h) Existe un mecanismo que permite la venta de los bienes con el consentimiento del propietario. (i) Los bienes que no son aptos para la venta pública se destruyen. Esto incluye todo bien que probablemente se utilice para realizar otras actividades delictivas; cuya posesión implique un delito penal; que sea falsificado, o que represente una amenaza para la seguridad pública. (j) En el caso de los bienes decomisados, existen mecanismos para transferir el título, según sea necesario, sin complicaciones ni demoras indebidas. (k) Para garantizar la transparencia y evaluar la eficacia del sistema, existen mecanismos para: rastrear bienes congelados/incautados; evaluar su valor en el momento del congelamiento/incautación y a partir de ese momento, según sea adecuado; mantener un registro de su disposición final y, en el caso de una venta, mantener los registros del valor cobrado. |

Siguiente: El decomiso en la práctica: Respuesta a los movimientos de los activos delictivos

Siguiente: El decomiso en la práctica: Respuesta a los movimientos de los activos delictivos

Volver al inicio

Volver al inicio